TI穩(wěn)坐十大模擬芯片廠商之首

2020/6/1 10:46:30 點擊:

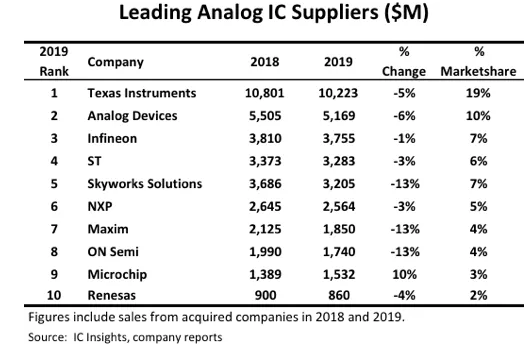

日前,國際知名分析機構ICinsights發(fā)布了最新的全球十大模擬廠商排行榜。據(jù)其榜單,美國芯片廠商德州儀器(TI)以102億美元的模擬芯片銷售額和19%的市場份額,繼續(xù)坐穩(wěn)2019年模擬芯片供應商龍頭的位置。

ICinsights指出,與2018年相比,TI的模擬銷售額下降了約6億美元,但其銷售額仍然是排名第十的瑞薩的十倍以上。數(shù)據(jù)顯示,TI 2019年的模擬收入占其IC銷售額128億美元的80%,占其半導體總收入137億美元的75%。

從產(chǎn)品線組成上看,報告指出,2019年,TI的模擬產(chǎn)品銷售針對工業(yè)應用(占收入的36%),智能手機和其他個人電子產(chǎn)品(占收入的23%)和汽車應用(占收入的21%)。該公司表示,這三個應用領域都具有很高的利潤,并為他們的現(xiàn)在和未來提供了最佳的增長機會。

排名第二的是ADI公司,其2019年模擬IC銷售額下降6%至52億美元,占全球模擬市場份額的10%。ADI表示,其芯片(包括其通過2017年收購Linear Technology獲得的許多產(chǎn)品)解決了“從傳感器到云,從DC到100 GHz甚至更高以及從納瓦到千瓦的機遇。” 其2019年按最終用途應用劃分的銷售額分為工業(yè)(50%),通信(21%),汽車(16%)和消費者(13%)。

歐洲三大主要IC供應商——英飛凌、意法半導體和恩智浦均進入2019年前十名模擬供應商榜單。它們合計占全球模擬市場份額的18%,比2018年增長2個百分點。其中英飛凌是歐洲排名最高的模擬芯片供應商(第三名),銷售額近38億美元。從業(yè)務上看,英飛凌繼續(xù)擴大在汽車(2019年銷售額的44%)和電源管理(2019年銷售額的30%)應用中的份額。工業(yè)電源控制(18%)和芯片卡及安全性(8%)則是他們產(chǎn)品線的另一重要組成部分。

盡管ST的模擬IC收入在2019年下滑了3%,但在排名中卻上升了一位,升至第四位。

ICinsights表示,意法半導體的模擬銷售額在2019年下降至33億美元(6%的市場份額)。ST的模擬重點是運動控制(電機驅動器IC和高壓驅動器IC),自動化(智能電源開關)和能源管理(電力線通信IC)應用。

來到恩智浦,ICinsgihts表示,他們的主要增長領域之一是汽車,其模擬產(chǎn)品銷售是新興系統(tǒng)(如LiDAR,車輛網(wǎng)絡和5G)的重要組成部分。從整體榜單上看,恩智浦以26億美元的銷售額(5%的市場份額)排名第六。

Skyworks Solutions則在2019年的排行中滑落一位至第五位。ICinsights的數(shù)據(jù)顯示,該公司在2018年實現(xiàn)創(chuàng)紀錄的37億美元之后模擬芯片銷售,隨后這部分業(yè)務在2019年下降了13%。而銷售額的下降部分歸咎于中美貿(mào)易戰(zhàn)。據(jù)報道,中國是Skyworks在2018年和2019年銷售的第二大區(qū)域市場。Skyworks的許多客戶是智能手機以及其他通信和計算設備的制造商,并且他們在中國擁有大量業(yè)務。

盡管經(jīng)濟不景氣,該公司還是加速了其新模擬芯片和芯片組產(chǎn)品組合的開發(fā),以推出5G智能手機,無線基礎設施應用和無線游戲耳機。ICinsights強調。

來到第八名,根據(jù)ICinsights,在連續(xù)三年實現(xiàn)模擬產(chǎn)品銷售額兩位數(shù)增長后,排名第八的安森美半導體在2019年的模擬產(chǎn)品銷售額下降了13%。安森美半導體一直是汽車,工業(yè)和云電源應用領域顯著增長的受益者,這是其驅動力過去幾年的模擬收入增長。

排名第九的Microchip是唯一一家看到其模擬銷售額增長的十大模擬供應商,其模擬銷售額增長了10%,達到15億美元。Microchip于2018年5月完成了對Microsemi的收購,這為其在2019年的全年模擬銷售額提供了良好的推動力。

ICinsights指出,與2018年相比,TI的模擬銷售額下降了約6億美元,但其銷售額仍然是排名第十的瑞薩的十倍以上。數(shù)據(jù)顯示,TI 2019年的模擬收入占其IC銷售額128億美元的80%,占其半導體總收入137億美元的75%。

從產(chǎn)品線組成上看,報告指出,2019年,TI的模擬產(chǎn)品銷售針對工業(yè)應用(占收入的36%),智能手機和其他個人電子產(chǎn)品(占收入的23%)和汽車應用(占收入的21%)。該公司表示,這三個應用領域都具有很高的利潤,并為他們的現(xiàn)在和未來提供了最佳的增長機會。

排名第二的是ADI公司,其2019年模擬IC銷售額下降6%至52億美元,占全球模擬市場份額的10%。ADI表示,其芯片(包括其通過2017年收購Linear Technology獲得的許多產(chǎn)品)解決了“從傳感器到云,從DC到100 GHz甚至更高以及從納瓦到千瓦的機遇。” 其2019年按最終用途應用劃分的銷售額分為工業(yè)(50%),通信(21%),汽車(16%)和消費者(13%)。

歐洲三大主要IC供應商——英飛凌、意法半導體和恩智浦均進入2019年前十名模擬供應商榜單。它們合計占全球模擬市場份額的18%,比2018年增長2個百分點。其中英飛凌是歐洲排名最高的模擬芯片供應商(第三名),銷售額近38億美元。從業(yè)務上看,英飛凌繼續(xù)擴大在汽車(2019年銷售額的44%)和電源管理(2019年銷售額的30%)應用中的份額。工業(yè)電源控制(18%)和芯片卡及安全性(8%)則是他們產(chǎn)品線的另一重要組成部分。

盡管ST的模擬IC收入在2019年下滑了3%,但在排名中卻上升了一位,升至第四位。

ICinsights表示,意法半導體的模擬銷售額在2019年下降至33億美元(6%的市場份額)。ST的模擬重點是運動控制(電機驅動器IC和高壓驅動器IC),自動化(智能電源開關)和能源管理(電力線通信IC)應用。

來到恩智浦,ICinsgihts表示,他們的主要增長領域之一是汽車,其模擬產(chǎn)品銷售是新興系統(tǒng)(如LiDAR,車輛網(wǎng)絡和5G)的重要組成部分。從整體榜單上看,恩智浦以26億美元的銷售額(5%的市場份額)排名第六。

Skyworks Solutions則在2019年的排行中滑落一位至第五位。ICinsights的數(shù)據(jù)顯示,該公司在2018年實現(xiàn)創(chuàng)紀錄的37億美元之后模擬芯片銷售,隨后這部分業(yè)務在2019年下降了13%。而銷售額的下降部分歸咎于中美貿(mào)易戰(zhàn)。據(jù)報道,中國是Skyworks在2018年和2019年銷售的第二大區(qū)域市場。Skyworks的許多客戶是智能手機以及其他通信和計算設備的制造商,并且他們在中國擁有大量業(yè)務。

盡管經(jīng)濟不景氣,該公司還是加速了其新模擬芯片和芯片組產(chǎn)品組合的開發(fā),以推出5G智能手機,無線基礎設施應用和無線游戲耳機。ICinsights強調。

來到第八名,根據(jù)ICinsights,在連續(xù)三年實現(xiàn)模擬產(chǎn)品銷售額兩位數(shù)增長后,排名第八的安森美半導體在2019年的模擬產(chǎn)品銷售額下降了13%。安森美半導體一直是汽車,工業(yè)和云電源應用領域顯著增長的受益者,這是其驅動力過去幾年的模擬收入增長。

排名第九的Microchip是唯一一家看到其模擬銷售額增長的十大模擬供應商,其模擬銷售額增長了10%,達到15億美元。Microchip于2018年5月完成了對Microsemi的收購,這為其在2019年的全年模擬銷售額提供了良好的推動力。

- 上一篇:南亞科技:DRAM合約價格三季度仍將繼續(xù)上漲 2020/6/1

- 下一篇:電機(馬達)噪音的可能原因 2020/5/30