MCU市場生變,國際大廠又施壓,中國企業何去何從?

2023-10-21 16:41:53 點擊:

進入 2023 下半年以來,芯片庫存調整出現好兆頭,2022 年最早承受降價壓力的微控制器(MCU)市場,近期,帶頭降價的企業陸續停止殺價清庫存策略,部分品類甚至開始漲價。由于 MCU 應用廣泛,涵蓋消費類電子、汽車、工控、IoT 等眾多領域,如今報價回升,從一個側面反應出終端市場需求正在回暖。

全球 MCU 市場的起伏

2020-2021 年,受疫情影響,全球 MCU 市場緊俏,相關廠商迎來增長紅利期。

從 2020 年第三季度到 2021 年第三季度,全球 MCU 市場處于供不應求狀態,缺貨漲價狀態持續,交貨周期也呈現出延長局面。

MCU 原廠方面,都多次上調 MCU 價格。ST(意法半導體)在 2020 年底和 2021 年 5 月兩發漲價函,瑞薩電子也于 2021 年 1 月調漲部分產品價格。中國本土 MCU 大廠兆易創新在 2021 年 1 月和 4 月兩次上調 MCU 價格。中國臺灣 MCU 大廠盛群于 2021 年 4 月宣布暫停 2022 年訂單,并漲價 15%-30%,新唐等廠商在那之前也紛紛調漲了 MCU 價格。

受漲價影響,自 2020 下半年起,中國臺灣 MCU 廠商營收同比大幅增長,新唐、盛群、松翰月度營收同比增速自 2020 年 4 月均保持在 10% 以上。以盛群為例,該公司 2021 年第一季度營收同比增長 42%,毛利同比增長 46%,2021 年訂單全滿,交貨期長達 6 個月,而那之前為 3-4 個月。

價格方面,多款 MCU 價格上漲 6-10 倍。在那輪漲價潮之前,中國市場 STM32 和 GD32 渠道價格維持在 5-10 元區間,而從 2020 年第三季度開始,STM32 部分型號渠道價格上漲至 55-70 元,GD32 部分型號渠道價格上漲至 25-30 元,有的甚至飆升至 60-70 元。

到 2021 年 11 月,受缺芯浪潮影響,MCU 缺貨呈現結構性變化,隨著產能釋放,消費類 MCU 供需緊張程度有所緩解,但車規級 MCU 仍然呈現緊張態勢,主要原因是車規級芯片驗證周期長,產能釋放較慢。

到了 2022 年,全球 MCU 市場行情急轉直下。

據 IC Insights 統計,2021 年,全球 MCU 平均價格上漲了 10%,創下 25 年來的最大漲幅紀錄。但是,到了 2022 上半年,持續下行的經濟環境打斷了終端廠商的囤貨需求,以智能手機、平板電腦、可穿戴設備為代表的消費類電子產品市場需求驟冷,使得消費類 MCU 市場拉貨動能明顯減弱,大量貨品賣不出去,廠商庫存節節攀升。

2022 下半年,中國大陸 MCU 廠商不惜虧本降價清庫存,有國際知名 IDM 大廠也加入了殺價戰場。

2022 年 12 月,全球 MCU 廠商價格端表現有明顯分化。國際大廠,如瑞薩電子、NXP 等的汽車、工業類應用占比較高,ST 也在逐步加碼汽車、工業 MCU 產品占比,因此,這些廠商的價格表現穩健,然而,中國本土 MCU 廠商產品多以消費類應用為主,供過于求,打價格戰難以避免,且十分慘烈,一直持續到 2023 上半年。

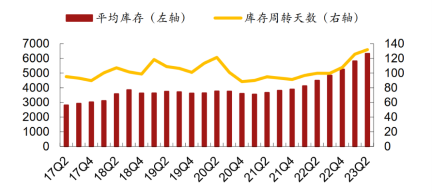

庫存方面,以 ST、NXP、微芯(Microchip)這三家廠商為例,2023 年第二季度平均庫存環比增至 63 億美元,庫存周轉天數環比提升 6 天,至 132 天,創 5 年來最高水平。下圖所示為招商證券統計的全球 MCU 廠商庫存(百萬美元)和庫存周轉天數。

中國大陸 MCU 廠商庫存周轉天數也接近歷史高位,在這種情況下,紛紛布局汽車 MCU 等藍海賽道。

到了 2023 下半年,特別是從 9 月開始,全球 MCU 市場出現復蘇信號,如本文開篇所述,價格止跌,有的小幅上漲。

近期,MCU 交期持續縮短,進入 2023 年第三季度以后,據富昌電子統計,從 9 月開始,國際大廠的 8 位和 32 位 MCU 交期繼續下滑,價格環比持平。NXP 表示,中國低端 MCU 價格下滑趨勢未變,ST 的部分型號價格已經跌至 2021 缺貨漲價前水平,9 月價格環比仍小幅下滑,但下滑幅度明顯收窄。微芯表示,交期明顯縮短,從年初的 52 周降至 26 周。

下圖所示為招商證券統計的各大 MCU 廠商 9 月體現出的交期和價格走勢。

總體來看,今年 Q2-Q3 去庫存已見成效,消費、家電、物聯網應用 MCU 庫存趨于平穩,工業類持續去庫存,汽車應用方面,下游 Tier1 和車廠面臨芯片庫存壓力,汽車 MCU 進入去庫存周期。

在中國大陸市場,兆易創新、中穎電子都表示價格進入觸底階段,樂鑫的庫存已降至正常水位。兆易創新表示,消費類去庫存比較明顯,中穎電子此前簽訂了長期協議,下半年庫存預計小幅增加,中微半導則表示,庫存正在減少。

雖然有明顯回暖跡象,但 2023 下半年的 MCU 市場總體狀況并不樂觀,特別是終端消費需求并未明顯提振。新唐、盛群表示,下半年客戶需求仍然較弱,樂鑫訂單能見度僅為 1 個月,微芯表示,客戶正加速取消或推遲訂單,對車用 MCU 業務展望悲觀,國芯科技表示,由于汽車產業鏈下游面臨芯片去庫存壓力,汽車 MCU 短期需求不足。

中國本土 MCU 迎來新的發展期

下面重點看一下中國本土 MCU 企業的發展機會,特別是在整體產業復蘇前夜,后來者會有更多的發展機遇。

MCU 是以國外品牌為主的行業,從全球市場來看,主要被 NXP、瑞薩電子、ST、微芯、英飛凌、德州儀器(TI)等企業占據,以 2022 年營收計算,前五名廠商分別是 ST、英飛凌、NXP、瑞薩電子和微芯。

相對于全球 MCU 市場而言,中國的 MCU 市場較為分散,且主要被海外龍頭企業占據(國際大廠在中國 MCU 市場的份額超過 80%),國產品牌的拓展空間和潛力很大,就看誰能做出好產品和服務了。目前來看,可以對國際 MCU 大廠發起挑戰的中國本土品牌有兆易創新、中穎電子、樂鑫、復旦微電子等。

近些年,兆易創新、中穎電子、樂鑫等企業發展迅速,但全球市場的終端應用以汽車電子和工業控制為主,而大部分中國本土 MCU 廠商仍集中在小家電和消費類電子等中低端應用市場,在汽車等中高端領域的滲透率還有很大提升空間。作為中高端市場的工藝和產品,工控和車規級 MCU 對于穩定性、質量等都有很高要求,必須符合相關標準才可以上市,其驗證周期較長,對 MCU 廠商的工藝和質量提出了很高要求。

談到中國本土 MCU 企業的發展機遇,首先自然是基于本土龐大的市場規模,在此基礎上,技術的創新和應用變化給了中國本土企業追趕國際大廠的機會,主要體現在兩方面:一、技術不斷成熟,來自國際大廠的技術競爭壁壘減弱;二、AI 化對傳統 MCU 產生的影響正在顯現,中國本土企業可以在技術變革期內加快追趕腳步。

首先,看一下中國本土 MCU 的技術進步情況。

以前,中國本土企業主攻 8 位 MCU,而中高端的 32 位產品市場主要被國際大廠把持著,近些年,隨著國內市場對國際大廠中高端 MCU 產品的技術和應用不斷消化,同時,國內外企業之間的人才流動愈加頻繁,通過時間積累,中國本土企業在 32 位 MCU 方面取得了明顯進步。

中國本土 32 位 MCU 在芯片設計、制造工藝、封裝技術等方面都取得了顯著進步,一些 IC 設計公司不斷推陳出新,不斷提升可與國際先進水平媲美的芯片性能、功耗、安全性等關鍵指標。此外,一些中國本土芯片制造廠已經具備了自主生產 32 位 MCU 的能力,能夠滿足不同應用領域的需求,一些芯片封裝廠也在不斷提升技術,使得本土 32 位 MCU 在封裝可靠性和成本控制方面的競爭力快速提升。

中國本土 32 位 MCU 在安全性和可靠性方面也取得了明顯進步,包括硬件加密、安全啟動、安全認證、存儲器保護等。

其次,AI 的發展也給中國本土 MCU 企業提供了新的發展思路。

傳統意義上,AI 芯片是算力強、功率大、尺寸大的代名詞,主要用于對算力要求較高的領域。

隨著 MCU 的算力不斷提升,其主頻已經提升到 GHz 級,可以滿足邊緣側低算力 AI 應用需求了,因此,將 AI 集成在 MCU 上,用一顆芯片實現端側部署,正在成為新的潮流。包括瑞薩電子在內的多家 MCU 大廠都在探索將 MCU 與 AI 結合的技術,未來,MCU 也有望在 AI 領域有所作為。

將 MCU 與 AI 結合是新技術,特別是 AI,并不是傳統 MCU 廠商擅長的領域,這方面,中國本土 MCU 企業與國際大廠處在同一起跑線上。就像是在 AI 服務器井噴的這幾年,傳統 CPU 大廠都落在了后面。因此,這種變化給后來者提供了更多的想象空間,如果能將 MCU 邏輯和 AI 邏輯有機地整合好,在越來越龐大的物聯網市場,將有很大的施展空間,這是中國本土 MCU 廠商的新機遇。不過,這不是一個自然而然的過程,還是需要企業具有良好的 AI 基因才行。

目前,中國本土相關 MCU 企業正在融合 AI 方面進行深入研究,例如,國民技術基于 Cortex-M7 內核的 MCU 可支持高算力的機器學習應用;納思達擁有面向深度學習應用的 MCU 計算平臺,負責輕量級深度學習模型推理加速。

中國本土 MCU 受到的沖擊

機遇往往伴隨著挑戰,近幾年,隨著市場行情和國際大廠發展策略的變化,中國本土 MCU 廠商也要面對多種挑戰,主要體現在兩方面:一、高端產品「平民化」,國際大廠有「降維打擊」的舉措;二、中國大陸廠商之間,以及大陸企業與中國臺灣相關企業之間的競爭越來越激烈。

面對中國本土廠商 32 位 MCU 的進步,國際大廠在技術和性能方面的優勢越來越小,要想在中國市場保持競爭力,單靠技術已經不行了,特別是在全球芯片市場供過于求的 2022 年,國際 MCU 大廠的日子也不好過,為了提升競爭力,它們開始了價格戰,想通過技術優,價格差不多的策略,從中國本土 MCU 廠商手中奪回原有的市場份額。

進入 2022 年以后,中國 MCU 市場兩大巨頭 ST 和 TI 相繼帶來了 32 位 MCU 新品,同時,大幅降價也不期而至。2022 年 8 月,ST 的 STM32F103C8T6 價格由 2021 年的 200 元降至約 20 元,只有最高價的十分之一。實際上,這款芯片在 2020 年疫情出現之前的正常價在 5 元左右,降到 20 元還是比之前貴。從此也可以看出,MCU 大廠在中國市場的毛利率高得離譜,它們降價的話,確實會給本土廠商帶來很大壓力。

2023 上半年,MCU 市場殺價進入白熱化,ST、NXP 的產品普遍回歸到常態價,兆易創新等中國本土廠商被迫繼續降價。

在這種策略影響下,32 位 MCU 已成為市場主流產品,且不斷向下蠶食 8 位產品市場。在激烈「內卷」態勢下,中國本土企業原有的低價、甚至是「賠本賺吆喝」策略,越來越難以為繼。

下面看一下中國本土企業之間的競爭。

據不完全統計,中國本土有 100 多家 MCU 企業,它們中的大部分都集中在小家電和消費類電子等中低端應用領域。技術含量整體不高必然帶來價格「內卷」,特別是在近兩年低迷市場需求的影響下,價格戰非常激烈。據悉,某上市公司的 M0+級 MCU 定價根本不掙錢,甚至虧本,而其它本土 MCU 廠商只能跟進,這使整個行業難以擺脫低端化競爭的困境。

此外,中國大陸企業還要面對中國臺灣 MCU 企業的競爭。有臺系 MCU 廠商表示,由于品質更好,客戶容許臺廠產品比大陸供應商的報價高 10%-15%,不過,總體來看,兩岸 MCU 廠商報價差距一直在縮小,而臺廠產品總體性能還是要高于大陸的,未來,來自臺廠的競爭必然會越來越凸出,大陸企業要想生存和發展,不斷提升產品性能和服務水平是關鍵。

結語

全球 MCU 市場從 2020 年之前的平穩發展,到 2021 年的缺貨漲價,再到 2022 年的急速下滑,發展到 2023 下半年,開始出現回暖跡象,大起大落之下,給國際大廠和中國本土企業帶來了多方面的挑戰和機遇。

相對而言,在市場壓力之下,國際大廠憑借其市場占有率和影響力,會有更多的騰挪空間,也有更多的牌可打。

對于中國大陸 MCU 廠商來說,挑戰一直存在,而當下和未來的機遇在不斷增多,發展前景還是可期的。

- 上一篇:沒有啦

- 下一篇:陀螺儀傳感器與加速度傳感器的區別 2023/10/21