中國大陸城市集成電路競爭力排名榜

2020-6-29 10:18:33??????點擊:

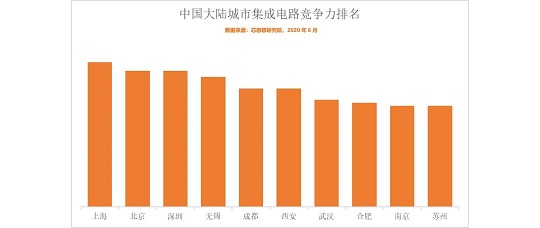

芯思想研究院日前發布中國大陸城市集成電路競爭力排行榜。報告對中國大陸 30 座城市從產業規模、GDP 規模、產業鏈支撐、市場需求、政策支持、創新能力等 6 個方面進行評估,每個單項最高分為 5 分,按照相關權重進行排名。

中國大陸城市集成電路競爭力排行榜前 10 強中,長三角地區占有五席,分別是上海、無錫、合肥、南京、蘇州(其中江蘇省有三座城市入選);珠三角地區只有深圳京一個城市入圍;而環渤海也只有北京一個城市入選;中西部有三個城市入選,分別是成都、西安、武漢。

上海市提出推動集成電路全產業鏈自主創新發展,提升產業規模和能級,打造具有國際影響力的軟件和集成電路產業集群和創新源,規劃到 2020 年集成電路產業規模為 2000 億元。根據上海集成電路行業協會的數據,2019 年上海集成電路產業規模已經超過 1700 億,其中設計業 715 億元,制造業 389 億元,封測業 382 億元,設備材料業 218 億元。

上海在設計領域,部分企業研發能力已達 7 納米,紫光展銳手機基帶芯片市場份額位居世界第三。在制造領域,中芯國際、華虹集團年銷售額在國內位居前兩位,14 納米先進工藝已量產。在裝備材料領域,中微、上微處于國內領先水平,刻蝕機、光刻機等戰略產品已達到或接近國際先進水平。上海集成電路產業投資基金總額 500 億元,分為 100 億元的裝備材料基金、100 億元的設計基金、300 億元的制造基金。基金將加快促進汽車芯片、智能移動芯片、物聯網芯片、AI 儲存器芯片、安全芯片以及智能儲存器芯片等高端芯片的研發和生產。

北京市規劃到 2020 年建成設具有國際影響力的集成電路產業技術創新基地,集成電路產業發展目標雖然沒有提出具體的數字,但北京集成電路產業近年來獲得長足發展,產業規模多年來一直位居前三。自 2000 年國務院 18 號文頒布以來,北京市集成電路產業進入了快速發展階段,從 2000 年到 2019 年,北京集成電路產業銷售收入從不足 5 億元增長到 1000 億元,排名全國第三,復合年均增長率達到 30%;其中集成電路設計產業銷售收入從不足 2 億元增長到 600 億,集成電路設計公司數量從 2000 年的 23 家增加到 130 多家。北京集成電路產業經過十多年的發展,初步建立起產業鏈相對完備的產業格局,并呈現出制造帶動、設計引領、裝備材料穩步成長的態勢,產業規模和技術水平一直在全國均占據著舉足輕重的地位,已成為支撐我國集成電路產業創新發展的重要支柱力量。www.gjak.cn

深圳市的集成電路產業規模位列珠三角地區首位,規劃到 2023 年建成具有國際競爭力的集成電路產業集群,集成電路產業規模達 2000 億,其中設計業銷售收入突破 1600 億元。深圳市 2019 年集成電路產業規模將超過 1200 億元,其中設計業達 1100 億。

無錫市當屬江蘇省集成電路產業發展水平最高的城市,計劃到 2020 年底集成電路產業規模達 1200 億元。2018 年和 2019 年無錫集成電路產業規模均超過 1000 億元,相信隨著華虹半導體無錫基地 12 英寸生產線和宜興中環領先大硅片項目的順利投產,1200 億的產業規模目標應該非常輕松達成。

西安市打造集成電路產業新高地,規劃在 2021 年集成電路產業規模達 1000 億元。西安依靠三星電子存儲芯片項目和美光 / 力成封裝項目,大大增強了西安在集成電路產業中的競爭力。2019 年西安集成電路產業規模已經達到 960 億元,規劃目標有望提前完成。

成都市要躋身國內集成電路設計第一方陣,打造中國“芯”高地,規劃到 2035 年集成電路產業規模 3400 億元。成都新區正以產業生態圈建設為核心,積極從全球吸引頂尖產業資源、參與全球電子信息產業分工,融入全球電子信息產業鏈高端和價值鏈核心,助力成都建設中國電子信息產業核心城市和全球電子信息產業部分領域的支點城市、領軍城市。

武漢市被列為國內集成電路產業集聚區,打造世界級半導體產業基地,規劃到 2020 年光谷集成電路產業規模達 800 億。武漢目前有長江存儲、武漢新芯等一批制造項目。

合肥市打造中國 IC 之都,計劃到 2020 年集成電路產業規模達 500 億,其中設計業 100 億,制造業 300 億,封測 60 億,設備材料 40 億。隨著晶合集成、長鑫集成的 7 投產以及強勢引進的一批設計、材料企業,加上宏實自動化、易芯半導體、大華半導體、芯碁微電子等一批本土企業,合肥已逐步形成了集成電路設計、制造、封測、設備材料等全產業鏈,并帶動其他高科技產業取得了良好的發展態勢。

南京市打造集成電路產業地標。從南京市經信委發布的《關于打造集成電路產業地標的實施方案》中可以獲悉,到 2025 年,全市集成電路產業綜合銷售收入力爭達到 1500 億元,進入國內第一方陣,在 5G 通信及射頻芯片、先進晶圓制造、物聯網和汽車電子等高端芯片設計等細分領域實現全省第一、全國前三、國際知名。為此南京市明確提出了將設立總規模 200 億美元的南京市集成電路產業投資基金,支持集成電路產業垂直整合及并購重組,加大高端人才引進培育力度等。在南京市提出到 2025 年 1500 億元的目標后,讓人無語的是江北新區提出到 2025 年,集成電路產值突破 3000 億元。雖然南京近來加大集成電路項目的引進,但目標的完成恐怕有相當的難度。

蘇州市持續大力推動第三代半導體產業發展,通過近十年的培育,目前已匯聚了全國氮化鎵材料生長及氮化鎵器件產業領域 80%的國家重點人才計劃,確立了第三代半導體產業的“國家隊地位”。目前蘇州市積極布局第三代半導體中下游環節,引進了英諾賽科、華功半導體、能訊高能、能華半導體等一批企業,率先構建氮化鎵產業完整生態鏈,并將技術產業化。

中國大陸城市集成電路競爭力排行榜前 10 強中,長三角地區占有五席,分別是上海、無錫、合肥、南京、蘇州(其中江蘇省有三座城市入選);珠三角地區只有深圳京一個城市入圍;而環渤海也只有北京一個城市入選;中西部有三個城市入選,分別是成都、西安、武漢。

上海市提出推動集成電路全產業鏈自主創新發展,提升產業規模和能級,打造具有國際影響力的軟件和集成電路產業集群和創新源,規劃到 2020 年集成電路產業規模為 2000 億元。根據上海集成電路行業協會的數據,2019 年上海集成電路產業規模已經超過 1700 億,其中設計業 715 億元,制造業 389 億元,封測業 382 億元,設備材料業 218 億元。

上海在設計領域,部分企業研發能力已達 7 納米,紫光展銳手機基帶芯片市場份額位居世界第三。在制造領域,中芯國際、華虹集團年銷售額在國內位居前兩位,14 納米先進工藝已量產。在裝備材料領域,中微、上微處于國內領先水平,刻蝕機、光刻機等戰略產品已達到或接近國際先進水平。上海集成電路產業投資基金總額 500 億元,分為 100 億元的裝備材料基金、100 億元的設計基金、300 億元的制造基金。基金將加快促進汽車芯片、智能移動芯片、物聯網芯片、AI 儲存器芯片、安全芯片以及智能儲存器芯片等高端芯片的研發和生產。

北京市規劃到 2020 年建成設具有國際影響力的集成電路產業技術創新基地,集成電路產業發展目標雖然沒有提出具體的數字,但北京集成電路產業近年來獲得長足發展,產業規模多年來一直位居前三。自 2000 年國務院 18 號文頒布以來,北京市集成電路產業進入了快速發展階段,從 2000 年到 2019 年,北京集成電路產業銷售收入從不足 5 億元增長到 1000 億元,排名全國第三,復合年均增長率達到 30%;其中集成電路設計產業銷售收入從不足 2 億元增長到 600 億,集成電路設計公司數量從 2000 年的 23 家增加到 130 多家。北京集成電路產業經過十多年的發展,初步建立起產業鏈相對完備的產業格局,并呈現出制造帶動、設計引領、裝備材料穩步成長的態勢,產業規模和技術水平一直在全國均占據著舉足輕重的地位,已成為支撐我國集成電路產業創新發展的重要支柱力量。www.gjak.cn

深圳市的集成電路產業規模位列珠三角地區首位,規劃到 2023 年建成具有國際競爭力的集成電路產業集群,集成電路產業規模達 2000 億,其中設計業銷售收入突破 1600 億元。深圳市 2019 年集成電路產業規模將超過 1200 億元,其中設計業達 1100 億。

無錫市當屬江蘇省集成電路產業發展水平最高的城市,計劃到 2020 年底集成電路產業規模達 1200 億元。2018 年和 2019 年無錫集成電路產業規模均超過 1000 億元,相信隨著華虹半導體無錫基地 12 英寸生產線和宜興中環領先大硅片項目的順利投產,1200 億的產業規模目標應該非常輕松達成。

西安市打造集成電路產業新高地,規劃在 2021 年集成電路產業規模達 1000 億元。西安依靠三星電子存儲芯片項目和美光 / 力成封裝項目,大大增強了西安在集成電路產業中的競爭力。2019 年西安集成電路產業規模已經達到 960 億元,規劃目標有望提前完成。

成都市要躋身國內集成電路設計第一方陣,打造中國“芯”高地,規劃到 2035 年集成電路產業規模 3400 億元。成都新區正以產業生態圈建設為核心,積極從全球吸引頂尖產業資源、參與全球電子信息產業分工,融入全球電子信息產業鏈高端和價值鏈核心,助力成都建設中國電子信息產業核心城市和全球電子信息產業部分領域的支點城市、領軍城市。

武漢市被列為國內集成電路產業集聚區,打造世界級半導體產業基地,規劃到 2020 年光谷集成電路產業規模達 800 億。武漢目前有長江存儲、武漢新芯等一批制造項目。

合肥市打造中國 IC 之都,計劃到 2020 年集成電路產業規模達 500 億,其中設計業 100 億,制造業 300 億,封測 60 億,設備材料 40 億。隨著晶合集成、長鑫集成的 7 投產以及強勢引進的一批設計、材料企業,加上宏實自動化、易芯半導體、大華半導體、芯碁微電子等一批本土企業,合肥已逐步形成了集成電路設計、制造、封測、設備材料等全產業鏈,并帶動其他高科技產業取得了良好的發展態勢。

南京市打造集成電路產業地標。從南京市經信委發布的《關于打造集成電路產業地標的實施方案》中可以獲悉,到 2025 年,全市集成電路產業綜合銷售收入力爭達到 1500 億元,進入國內第一方陣,在 5G 通信及射頻芯片、先進晶圓制造、物聯網和汽車電子等高端芯片設計等細分領域實現全省第一、全國前三、國際知名。為此南京市明確提出了將設立總規模 200 億美元的南京市集成電路產業投資基金,支持集成電路產業垂直整合及并購重組,加大高端人才引進培育力度等。在南京市提出到 2025 年 1500 億元的目標后,讓人無語的是江北新區提出到 2025 年,集成電路產值突破 3000 億元。雖然南京近來加大集成電路項目的引進,但目標的完成恐怕有相當的難度。

蘇州市持續大力推動第三代半導體產業發展,通過近十年的培育,目前已匯聚了全國氮化鎵材料生長及氮化鎵器件產業領域 80%的國家重點人才計劃,確立了第三代半導體產業的“國家隊地位”。目前蘇州市積極布局第三代半導體中下游環節,引進了英諾賽科、華功半導體、能訊高能、能華半導體等一批企業,率先構建氮化鎵產業完整生態鏈,并將技術產業化。

- 上一篇:講述上海微電子的故事,還原28nm光刻機真相 2020/6/29

- 下一篇:日媒:十年投資8000億 中國清華紫光自研內存2022年問世 2020/6/28