智能MCU產業鏈盤點

本文探討的“智能控制器”正是應用在智能儀器儀表和智能設備中的一種嵌入式計算機控制單元。它一般以微控制器(MCU)芯片或數字信號處理器(DSP)芯片為核心部件,輔以外圍模擬及數字電子線路,并寫入相應的計算機軟件程序,以此完成特定的感知、計算和控制功能。

2015年以來,受消費者對終端產品的智能化需求驅動,智能控制器市場規模加速擴大。以五年為一個時間段來看,2015年中國智能控制器行業市場規模是1.17萬億元人民幣(幣種下同),2020年其數值便增加至2.37萬億元,整整翻了一倍;預測到2026年,這一數值將接近5萬億元,再次實現翻倍成長!

三個發展階段,2015年以來量價齊升

就產業的總體格局而言,智能控制器行業大致可劃分為三個發展階段:

(1)緩慢成長階段(1990-2000年)

早期智能控制器行業發展比較分散,往往依附于下游細分產業,作為整體產品中一個附屬部件而存在。直到20世紀90年代,信息化時代開啟,互聯網開始普及,小家電行業興起。作為家電上游行業的智能控制器行業逐步從家電整機制造行業中分離,成為一個新興行業。

這一時期,專門生產智能控制器的制造廠商數量并不多,他們多服務于小家電企業客戶,業務體量相對較小,尚未形成規模化的專業制造廠商。至于大家電企業主要通過自產或進口智能控制器來滿足智能化需求。

( 2 ) 規模化生產階段(2001-2010年)

隨著終端用戶對自動化和智能化的需求不斷提高,家電產品由傳統的機械式運行模式轉變到單體智能控制模式,因此家電行業成為最早一批大規模應用智能控制器的細分產業。隨后,汽車電子、電動工具等細分產業也紛紛加入,由此智能控制技術逐步成為一個專業化、獨立化和個性化的技術。

同一時期,全球家電龍頭涌進中國市場,智能控制器的市場規模持續擴大,促使產業步入規模化生產階段。而最先實現規模化生產的專業制造廠商初露鋒芒。例如2007年拓邦股份于深交所成功上市,成為中國智能控制器行業首家上市企業,開啟了本土智能控制器的資本之路。

(3)產業升級階段(2011年至今)

2011年至今,智能控制器制造廠商不斷提升研發水平和產品生產質量,智能控制器行業在快速發展的同時也進入了產業升級期。升級現象一是,下游客戶對智能控制器的需求從上一階段的“三化”(專業化、獨立化、個性化)升級為“新三化”(智能化、網聯化、高端化)。這要求智能控制器制造廠商不僅要有技術和研發實力的持續提升,還需要在產能擴張、人才儲備、資源調配等方面有所深耕。

現象二是智能控制器的下游應用場景的不斷拓展,從原本的小家電、汽車電子、電動工具逐漸往智能家居、物聯網、新能源汽車等領域滲透。這要求智能控制器制造廠商的技術實力及產品適用性不斷提高。

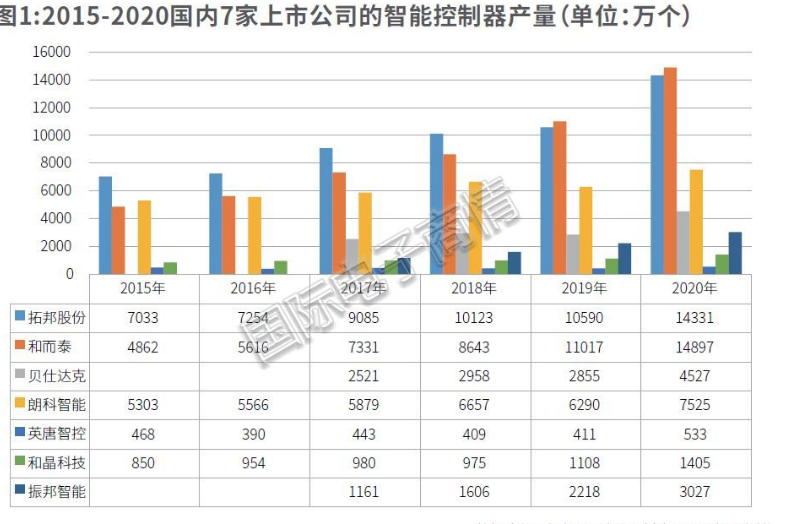

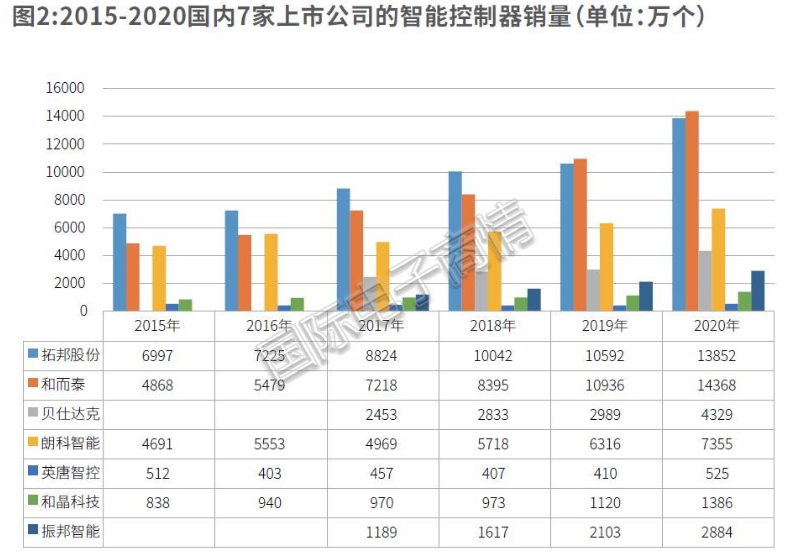

經歷上述積累,智能控制器行業進入全新發展階段,2015年起頭部智能控制器制造廠商的產量、銷量、平均價格均呈上升趨勢。以國內7家智能控制器上市公司的業務數據為例,產量上(圖1),TOP3的拓邦股份、和而泰、朗科智能3家的智能控制器產量分別由2015年的7033萬個、4862萬個、5303萬個增加至2020年的14331萬個、14897萬個、7525萬個,平均翻2至3倍。銷量上(圖2),2020年國內7家上市公司的產量總計4.62億個,銷量總計4.47億個,產銷率達到95%以上,呈現行業總體供需緊平衡的特點。

平均價格上,中國市場里智能控制器的平均價格呈上升趨勢,從2015年的28元/個上漲至2020年32元/個。業內共識是,隨著控制器向智能化、網聯化發展,智能控制器結構及功能逐步復雜化,制造廠商的高附加值業務形態逐步推進,智能控制器價格將持續提升。

智能控制器的產業鏈分析

對于智能控制器的產業鏈構成,業內的看法基本相近,按照成本占比分為上游元器件、中游制造生產、下游終端應用(圖3)。以下逐一分析:

(1)上游

智能控制器上游呈現高度集中的市場格局。最典型的是IC芯片,其成本占總成本的23%。其中的MCU和DSP是智能控制器最核心的零部件,直接影響產品性能,屬于技術壁壘高、毛利率高的行業。

MCU方面,海外龍頭占據絕對優勢,2020年CR5(瑞薩電子、NXP、英飛凌、意法半導體和微芯)達到75.6%;中國本土MCU公司主要有兆易創新、中穎電子、上海貝嶺、華大半導體、國民技術等。

DSP方面,中國近十年就已經推出比肩世界水平的芯片。但由于DSP應用具有特殊性,國內軍用需求較為緊迫,目前DSP產品較為成熟的公司大部分都具有國家背景(進芯電子除外)。國內主要DSP廠家有:中電科14所、中電科38所、湖南進芯電子、北京中星微電子等。

MOSFET方面,英飛凌、安森美、意法半導體、東芝和瑞薩電子這5家國際廠商的市占總計約60%,擁有市場話語權。其他器件公司有臻鼎科技、寧波欣達、旗勝電器、東山精密等。

(2)中游

由于智能控制器是一種非標準化產品,存在定制化需求,并且下游應用廣泛,所以目前行業集中度較低。市場競爭格局較為分散,制造廠商之間的競爭壁壘主要來源于規模優勢。

根據企業實力、規模和特征,可將全球智能控制器廠商分為四類:

①大型專業智能控制器廠商。這類廠商主要集中在歐美國家,進入智能控制器領域較早,產品線廣,生產規模大,綜合實力較強,產品主要針對高端市場。代表企業有英國英維思集團、德國代傲公司;

②中等規模智能控制器廠商。該類廠商具有良好的成本優勢、較強的專業研發能力和制造能力,市場反應速度較快,產品主要針對中高端市場。代表企業有拓邦股份、和而泰、貝仕達克、朗科智能、英唐智控、和晶科技、華聯電子、瑞德智能、振邦智能、朗特智能、深圳高科潤等。

③全球化的EMS企業。該類企業主要業務是提供專業電子代工服務,通常產品研發和設計能力較弱,但制造規模龐大,全球化運營帶來一定的成本優勢。代表性企業為偉創力、金寶通等。

④小規模智能控制器廠商。由于智能控制器行業整體進入門檻較低,導致市場上存在大量的小規模廠商。他們在技術和研發能力、產品品質等方面比較弱,服務的客戶也以對價格較為敏感的中小型家電企業為主,銷售利潤率較低,競爭較為激烈。代表企業有深圳弘志半導體顯示技術有限公司、寧波銘瑤自動化科技有限公司等。

不難發現,中等規模智能控制器制造廠商多集中于中國本土企業,其成長勢頭也最為迅猛。以海外龍頭代傲為例,其控制器收入自2017年起持續下降;而國內智能控制器的海外收入則從2015年開始快速增長,不斷斬獲TTI、伊萊克斯、西門子等大客戶。尤其是在家電與電動工具領域上,由于目前海外終端企業已基本實現智能控制器外包,國產制造廠商仍在跟進這一趨勢之中,以此估計,國產制造廠商能在市值約300億左右的第三方家電智能控制器市場上有所作為。

至于國產智能控制器的崛起原因,外因源于中國本土市場的蓬勃發展,以及國產替代浪潮的推進;內因則得益于本土制造廠商往往具有良好的成本優勢,同時具備較強的專業研發能力和工藝制造能力,市場反應速度快,定制化能力強。據觀察,國產廠商通常會選擇在某個或某幾個擅長的細分領域深耕,直至能夠進入國內外著名終端企業的供貨體系,以此在中高端市場上站穩腳跟、穩步發展。

當然,與國際頭部廠商相比,中國本土的智能控制器制造廠商在經營規模、技術積累、研發實力、品牌知名度等方面仍有一定的差距,需要補齊短板。

(3)下游

智能控制器下游應用廣泛,涵蓋了汽車電子、家電、電動工具和工業設備裝置、智能家居、鋰電池、醫療器械和消費電子等眾多領域。下游終端企業的競爭壁壘在于市場營銷能力和品牌能力。

具體名單上,下游參與者以各細分領域的龍頭公司為主,如汽車電子公司博格華納、尼德科,以及一汽集團、大眾集團,家電領域的美的、海爾、蘇泊爾、惠而浦等,電動工具領域的創科實業、德昌電機等。

智能控制器未來有何發展機會?

( 1 ) 從需求的角度看,云計算、大數據、物聯網、人工智能正快速發展,智能化產業市場熱度不斷提升,AIoT應用場景不斷拓展,都將推動智能控制器市場需求,尤其是中國市場。

僅看中國的家電市場,根據IDC數據,目前國內家電產品的智能化率仍有提升空間,廚電的智能化率僅25%、生活電器僅28%、白電45%。由此,應用于家電產品的智能控制器仍潛力十足。

(2)從供給角度看,目前國內智能控制器行業集中度較低,隨著產品復雜度提高、專業化分工的深化,行業集中度有望提升,并逐漸向頭部集中。

一方面,出于對產品要求的提升以及成本控制的考慮,那些自產智能控制器的下游終端企業開始將智能控制器外包給專業制造廠商進行設計生產。由此,中游制造廠商就會更容易在相關技術上覆蓋更多的客戶需求,且在成本上更有優勢。

另一方面,智能控制器的需求升級和智能控制技術會快速發展,終端產品智能化程度會越來越高,市場對對智能控制器的品質要求會更高,那些難以滿足市場需求的小規模制造廠商將被淘汰,產業將會越來越集中分工,中高端市場的準入門檻會逐步提高。

(3)智能控制器產品核心技術在于軟硬件設計能力,即中游制造廠商如何靈活應對不同產品、不同客戶、不同細分市場的非標需求。技術方面,智能控制器更新換代較快,再加上下游客戶對產品的個性化、定制化需求,智能控制器廠商自身需要擁有較強的研發和設計能力、長期的資金投入、較快的反應速度,以及較高的中試能力、工藝技術能力、檢測與質量管控能力。

同時,為了滿足客戶需求,制造廠商需要具有較大的生產規模以及豐富的生產經驗。例如,國內上市公司朗特智能曾表示,其業務戰略側重點是自主品牌及ODM業務,并加大力度提高研發技術和深入展開ODM合作。

(4)從全球市場的角度,大多國際知名家電等終端企業采取分工合作的方式,向智能控制器制造廠商采購智能控制器。這將有利于終端企業更聚焦于品牌經營,提高生產經營效率,這是不可逆轉的趨勢。這對國內智能控制器制造廠商而言,將有利于逐步走向全球市場。

一般情況下,對于智能控制器產品,本土制造廠商從資質審定到成為國際知名終端企業的合格供應商需要6-12個月甚至更長的時間。一旦通過最終審定,制造廠商就被納入到客戶的全球供應鏈核心供應體系,接受其全球生產基地的采購設計及采購委托,這種合作關系較為穩定和長期。所以本土企業要做好走向全球市場的準備,技術、品牌兩手抓,靠硬實力征服市場。

- 上一篇:解讀:工程計算器中的小數點大學問 2021/10/13

- 下一篇:華為成2021民營企業500強榜首:13家上榜企業營收超30 2021/10/12